온라인 금융거래의 폭발적 증가 속에서 ‘다크패턴’으로 인한 소비자 피해가 심화되자, 금융당국이 선제적 가이드라인을 발표했다. 내년 4월부터 시행될 이 규제는 단순한 법규 준수를 넘어, 기업의 ESG 경영과 직결되는 핵심 전략 과제로 부상한다. 디지털 시대의 소비자 보호와 신뢰 구축은 더 이상 선택이 아닌 필수 경영 요소가 된다.

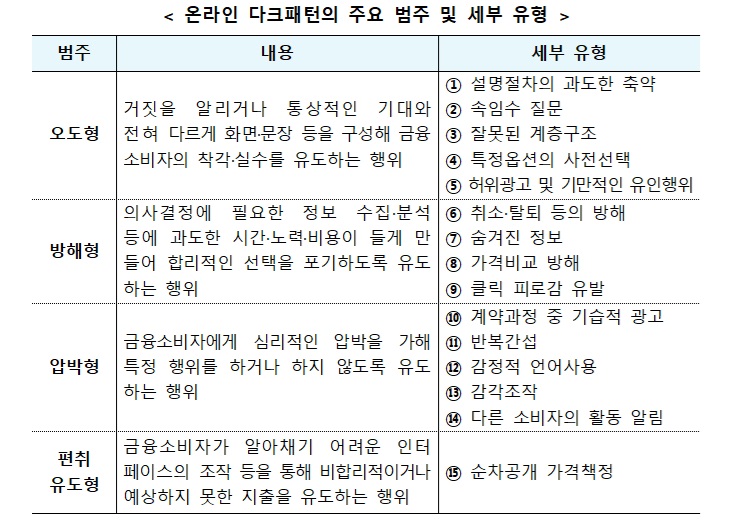

금융위원회는 온라인 금융상품 판매 관련 눈속임 상술인 다크패턴을 금지하기 위한 4개 범주 15개 세부 유형의 가이드라인을 마련했다. 오도형, 방해형, 압박형, 편취유도형 등 구체적인 행위 유형을 명확히 정의함으로써, 금융소비자의 합리적 의사결정을 방해하고 기업 이익을 편취하려는 행위를 근절하려는 취지다. 이는 최근 국내외적으로 온라인 다크패턴에 대한 규제를 강화하는 추세에 발맞춘 움직임이다.

기업들은 이번 가이드라인을 단순한 규제 준수를 넘어, 고객 중심의 서비스 설계를 전면적으로 재검토하는 전략적 기회로 삼아야 한다. 예를 들어, 설명 절차의 과도한 축약, 속임수 질문, 숨겨진 정보 제공 등 오도형 다크패턴은 즉각적인 고객 불신과 신뢰 하락으로 이어진다. 또한, 취소·해지 절차의 복잡성이나 가격비교 방해와 같은 방해형 다크패턴은 고객 이탈을 가속화할 수 있다.

따라서 기업은 직관적이고 투명한 UI/UX를 제공하여 고객 경험을 최적화하고, 정보를 명확하게 제공하여 고객 스스로 최적의 선택을 할 수 있도록 돕는 것이 중요하다. 이는 단기적으로는 시스템 개선 및 프로세스 재정비에 대한 비용 부담으로 보일 수 있으나, 장기적으로는 고객 충성도와 브랜드 가치를 높이는 핵심 투자다. ESG 관점에서 볼 때, 다크패턴 규제 준수는 기업의 사회적 책임(S)을 다하는 동시에, 투명한 거버넌스(G)를 구축하는 기반이 된다. 디지털 윤리 경영은 이제 기업의 지속가능성을 평가하는 중요한 척도가 된다.

이번 가이드라인은 금융 산업 전반에 걸쳐 디지털 윤리 경영의 새로운 기준을 제시한다. 선제적으로 대응하여 고객 신뢰를 확보한 기업은 시장에서 경쟁 우위를 점유할 것이다. 반면, 규제 준수에 미온적이거나 여전히 편법을 시도하는 기업은 법적 제재는 물론, 소비자 불신과 브랜드 이미지 손상이라는 치명적인 결과를 맞이할 수 있다. 다크패턴 규제는 금융 기업들에게 고객 중심의 경영 철학을 재정립하고, 디지털 시대의 새로운 사회적 책임을 다할 것을 요구하는 강력한 시그널이다. 이는 단순한 규제 이행을 넘어, 기업의 미래 가치를 결정하는 전략적 선택이 된다.